فسخ قرارداد

فسخ قرارداد یکی از مهم ترین و چالش برانگیزترین مباحثی است که ممکن است بسیاری از افراد با آن روبرو شوند. به همین منظور در این مقاله قصد داریم به طور کامل ماهیت و نحوه نوشتن فسخ قرارداد را برای شما عزیزان به طور کامل شرح دهیم. هدف اصلی از تنظیم قرارداد، تعیین شرایط معامله وپیش بینی ضمانت اجراهایی جهت پایبند نمودن هر طرف به قرارداد است. اما گاهی شرایطی ایجاد می شود که تخلف یکطرف موجب ضرر طرف مقابل می گردد.بنابراین متضرر باید بتواند برای جلوگیری از ضرر یا به حداقل رساندن آن، ازقید تعهدات قراردادی رها شود. قوانین موجود راه های مختلفی برای پایان دادن به یک قرارداد پیش بینی نموده، از جمله این راهکارها فسخ یکطرفه قرارداد است.در این مقاله شرایط حق فسخ و نحوه اعمال آن و اصطلاحات دیگر که ممکن است با عنوان فسخ اشتباه گرفته شود، توضیح داده می شود.

فسخ در لغت به چه معنا است؟

فسخ در لغت به معنای نقض، زایل گردانیدن و تباه كردن است. در اصطلاح حقوقی “به معنی به هم زدن یک طرفه قرارداد یا معامله”می باشد .حق فسخ نیز به معنای اعطای اختیار بهم زدن معامله به طرفین یا یک طرف و حتی شخص ثالث است. بدین ترتیب به یک طرف اجازه داده می شود که قراردادی را که برای طرفین لازم الاجرا است تحت شرایطی بر هم بزند و از قید تعهدات قرارداد رهایی یافته و خسارات وارده را از متخلف دریافت نماید.

اقاله

چنانچه طرفین بعد از تنظیم قرارداد و انجام معامله با توافق و رضایت، معامله را به هم بزنند، به این اقدام در اصطلاح اقاله یا تفاسخ می گویند.

انفساخ

انفساخ ، انحلال یا از بین رفتن معامله به صورت خود بخود و بدون انجام عملی از ناحیه طرفین قرارداد است . این انحلال یا به تراضی طرفین در قرارداد گنجانده شده است یا به حکم قانون پیش بینی شده است. مثل اینکه در قرارداد شرط می شود که اگر ثمن معامله تا فلان تاریخ پرداخت نگردد معامله خود به خود منفسخ می گردد .

مبنای فسخ

مبنا ومنشا حق ماده فسخ قرارداد متفاوت است، گاهی با توافق طرفین در قرارداد پیش بینی می شود یا به وسیله حکم مستقیم قانون به وجود آمده است. این حق را میتوان برای یکی از طرفین یا هر دو یا حتی شخص ثالث در نظر گرفت.

توافق طرفین

طرفین قرارداد میتوانند ضمن قرارداد یا خارج از آن برای یک یا هر دو طرف معامله یا شخص ثالث، حق فسخ قرار دهند. این حق در اصطلاح “خیار شرط” نامیده می شود که در ماده ۳۹۹ قانون مدنی اینگونه تعریف شده است:

«در عقد بیع ممکن است شرط شود که در مدت معین برای بایع یا مشتری یا هر دو یا شخص خارجی اختیار فسخ معامله باشد».

مثلا در قرارداد فروش پیش بینی می شود در صورتیکه چک خریدار پاس نشود، فروشنده حق فسخ قرارداد را دارد.

حکم قانون

قانون در مواردی برای یکی از دو طرف معامله حق فسخ قرارداد را پیش بینی کرده تا از ضرر شخص جلوگیری کند. به موجب ماده ۳۹۶ قانون مدنی:

خیارات از قرار ذیل اند:

۱) خیار مجلس، خیار حیوان، خیار شرط، خیار تاخیر ثمن، خیار رویت و تخلف وصف، خیارغبن، خیار عیب، خیار تدلیس، خیار تبعض صفقه، خیار تخلف شرط.

مثل مواردی که کالایی معیوب بوده و شخص در هنگام خرید متوجه آن نشده است و تحت شرایط خاصی می تواند معامله را فسخ کند (خیار عیب).

شرایط اعمال حق فسخ

یکی از شرایط اساسی ماده فسخ قرارداد این است که دارنده حق، اعمال حق خویش و قصد فسخ قرارداد را به طرف مقابل اعلام نماید تا وی ازفسخ مطلع شود. با اینکه متداولترین راه برای این اعلام، ارسال اظهارنامه است اما اعلام به هر طریق دیگر حتی ارسال نامه سفارشی و … نیز ممکن و معتبر می باشد.

شرط دوم در اکثر خیارات، رعایت مهلت عرفی جهت اعمال حق فسخ است. به این معنی که به محض تحقق حق فسخ، دارنده حق باید ظرف مهلتی که عرف آن را تعیین می نماید حق فسخ خویش را اعمال نماید و تعلل طولانی مدت ممکن است اماره بر انصراف از حق ایجاد شده، باشد.

در صورتی که حق فسخ بر مبنای خیارات پیش بینی شده در قوانین باشد باید شرایط خاص هر خیار که در قانون پیش بینی شده نیز رعایت گردد( دراین خصوص می توانید به موا396 تا457 قانون مدنی مراجعه فرمایید).

دعوای اعلام تایید فسخ قرارداد یک دعوای حقوقی است که در دادگاه های عمومی حقوقی و یا اگر رقم قرارداد تا 20 میلیون تومان باشد(به غیر از دعاوی ملکی) در شوراهای حل اختلاف مطرح می گردد و مرجع قضایی ضمن رسیدگی و احراز شرایط فسخ، حکم به تایید فسخ قرارداد صادر می نماید و قرارداد اعتبار خود را از تاریخ قطعیت فسخ، از دست می دهد.

نمونه لایحه دفاعیه فسخ قرارداد

آموزش های بسیار زیادی برای نحوه نوشتن فسخ قرارداد موجود می باشد؛ اما به صحت تمامی آن ها نمی شود به طور کامل اعتماد کرد. در ادامه نحوه نوشتن فسخ قرارداد را برای شما شرح داده ایم تا با استفاده از آن مشکلی در روند کاری شما به وجود نیاید.

ریاست محترم شعبه …مجتمع قضایی محلاتی

با سلام ….

شرح ماوقع:

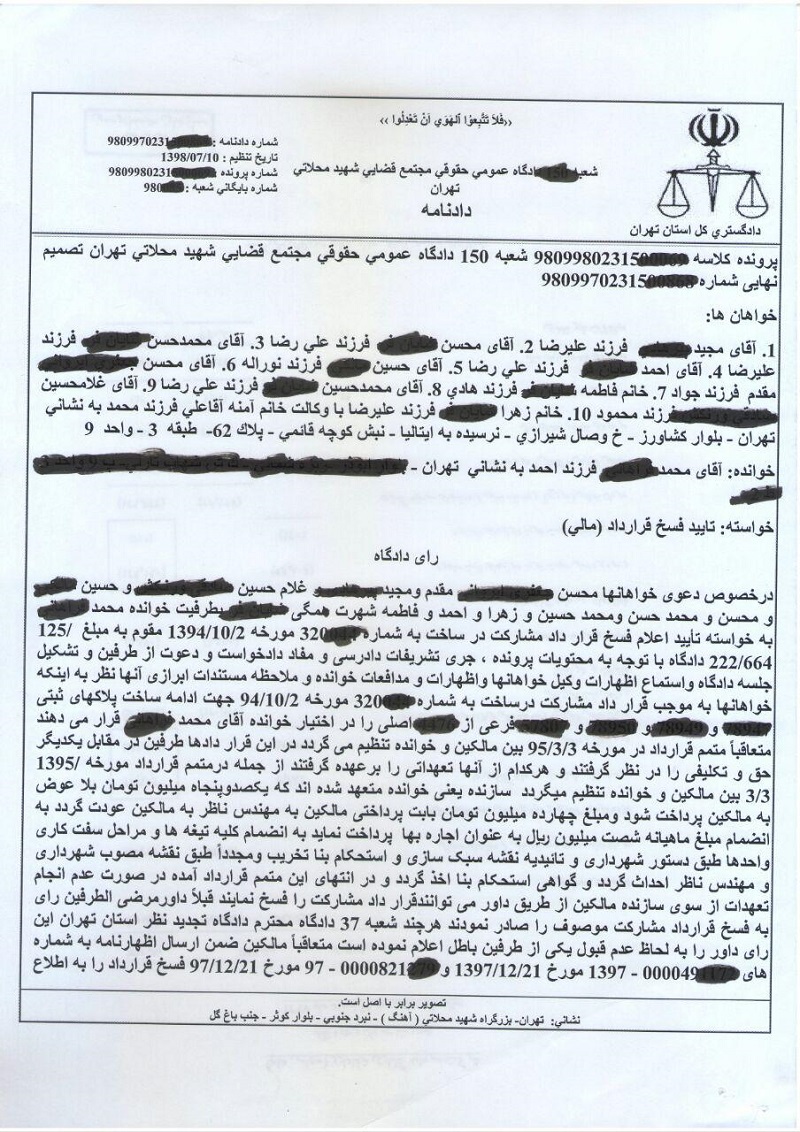

موکلین که مالکین ملک موضوع دعوا می باشند در مورخه30/10/1390 ادامه ساخت و نوسازی ملک خود را طبق قرارداد شماره 32… مورخه 2/10/94 به خوانده محترم ( سازنده دوم ) تا مرحله اخذ صورتمجلس تفکیکی و تحویل آپارتمانها و تنظیم اسناد، واگذار نموده اند…..

موارد حق فسخ توافق شده در قرارداد اصلی و الحاقیه مورخه 3/3/95:

1- به موجب ماده 13 قرارداد مشارکت در ساخت شماره …32مورخه 2/10/94در صورت تعطیلی بدون دلیل و عذر موجه عملیات ساخت به مدت دو ماه ، مالکین اختیار دارند که قرارداد را یکطرفه فسخ نمایند و کلیه ضرر و زیان مندرج در قرارداد و مبلغ یکصد میلیون تومان حق فسخ در نظر گرفته شده را سازنده باید پرداخت نماید.

2- برگشت خوردن چک سازنده به مبلغ 000/000/500/1 ریال بعد از مهلت سه ماهه که در الحاقیه، به ایشان داده شده بود.(پاراگراف دوم الحاقیه مورخه 3/3/95)

3- به لحاظ عدم نقدینگی سازنده و طبق توافق طرفین ، مالکین مبلغ 000/000/140 ریال هزینه های مهندس ناظر را پرداخت نمودند و قرار شد سازنده به مالکین پرداخت نماید که عمل ننموده است .

4 – مقرر شده بود سازنده از تاریخ 2/5/95 ماهیانه مبلغ 000/000/60 ریال بابت اجاره مالکین پرداخت نماید که اقدام ننموده است .(پاراگراف سوم الحاقیه)

5– عدم کسب موافقت داور و نماینده مالکین در روند عملیات ساخت .

6 – مغایرت در متریال منظور شده در قرارداد .

7- عدم رفع خلافیهای متعدد که مهندس ناظر بارها به شهرداری اعلام نموده بود .

8- با توجه به عدم استحکام بنا و عدم مقاوم سازی مقرر بود که سازنده نسبت به رفع مشکل مقاوم سازی و ارایه تائیدیه مهندس ناظر به مالکین و داور اقدام نماید که در این مورد نیزاقدامی ننموده است .

9 – در الحاقیه قرارداد نیز صراحتا توافق شده است که در صورت عدم تحویل چک های ذکر شده در الحاقیه توسط خوانده، ظرف یکهفته از تاریخ قرارداد الحاقی، سازندگان حق فسخ قرارداد را دارند.

10- مجددا در الحاقیه قرارداد توافق گردیده است که در صورت عدم انجام تعهدات توسط سازنده و تعطیل نمودن عملیات ساخت به مدت 20 روز از طرف سازنده، مالکین اختیار فسخ یکطرفه قرارداد را دارند.

11- سازنده محترم بر خلاف تعهد خود در قرارداد، قبل از رفع خلاف ساختمان و تائید مهندس ناظر و پرداخت بدهی های مالی خود، طبقات اول و دوم را تصرف نموده (در حالی که مالکین همچنان در منازل استیجاری سکونت دارند) اثاثیه منزل خود را به واحدهای مذکور منتقل می نماید و یکی از واحدها را برخلاف قرارداد و خارج از حدود اختیارات خویش فروخته اند.

موارد اعلام اعمال حق فسخ قرارداد

در پی تحقق حق فسخ، مالکین بارها و به کرات اعمال حق فسخ خویش را توسط نماینده تام الاختیار قراردادی به خوانده محترم اعلام داشته و با اینکه اظهارنامه تنها راه اعلام نمی باشد و اعلام به هر طریق دیگر حتی ارسال نامه سفارشی و … نیز اعتبار دارد، اراده خویش را به شرح ذیل به وسیله اظهارنامه و غیره اعلام نموده اند:

1- اظهارنامه شماره 1396220000…. ارسالی مبنی بر اعلام ارجاع اختلاف به داور جهت فسخ معامله و پاسخ خوانده به این اظهارنامه و تایید حکمیت داور.

2-اعلام فسخ قرارداد در تاریخ 23/3/96 توسط داور و حکم .

3– صدور حکم داوری مبنی بر فسخ قرارداد در مورخه 25/5/96 و ابلاغ آن خوانده

4- اعتراض خوانده محترم به رای داوری با طرح دعوا در مرجع قضایی به درخواست ابطال رای داور

5- متعاقب رای داوری مجددا اظهارنامه به شماره 13977220000491… ارسال که در مورخه15/8/97 ابلاغ گردیده است .

6- اظهارنامه شماره … 1397220 مبنی بر اعلام مجدد و مکرراعمال حق فسخ که در مورخه21/12/97 به سازنده ابلاغ گردیده است.

و در خصوص الحاقیه هم باید به استحضار برسانم اکثر حق فسخ های قراردادی در این الحاقیه ها وجود دارد، لذا خود الحاقیه ها منشا تحقق حق فسخ هستند نه اینکه مستندی بر رد فسخ باشد!!!

علی رغم مهلت دوباره و امتیازاتی که طبق مفاد الحاقیه به سازنده داده شد ، متاسفانه همچنان به عدم پایبندی خود به تعهدات ادامه داده و به تذکرات مکرر مالکین و مهندس ناظر و داور قرارداد اعتنا ننموده و در نهایت اختلاف در مورخه 12/8/95 منجر به صدور رای داوری مبنی بر تایید فسخ قرارداد گردید .

استناد عجیب و اشتباه وکیل محترم خوانده به اعتبار امر مختومه در بند 4 لایحه:

وکیل محترم خوانده به استناد دادنامه تجدیدنظر که در خصوص ابطال رای داوری صادر شده است، معتقدند که باید قاضی محترم نسبت به دعوای مطروحه قرار عدم استماع دعوا صادر نمایند!!!

اولا :موضوع دادنامه تجدیدنظر(ابطال رای داوری) بوده که با دعوای فعلی که تایید فسخ است موضوعا متفاوت می باشد و وحدت موضوع ندارد تا اعتبار امر مختومه حاصل شده و دادگاه تالی مکلف به تبعیت از نظر دادگاه عالی باشد.

ثانیا: اتفاق چون به موجب رای قطعی تجدیدنظر، رای داور، باطل شده است دادگاه تالی مکلف و صالح به رسیدگی به دعوای تایید فسخ می باشد .

لذا ادعای صدور قرارعدم استماع دعوا، ادعای اشتباه ،خلاف صریح قوانین و صرفا جهت خالی نبودن عریضه مطرح شده است….

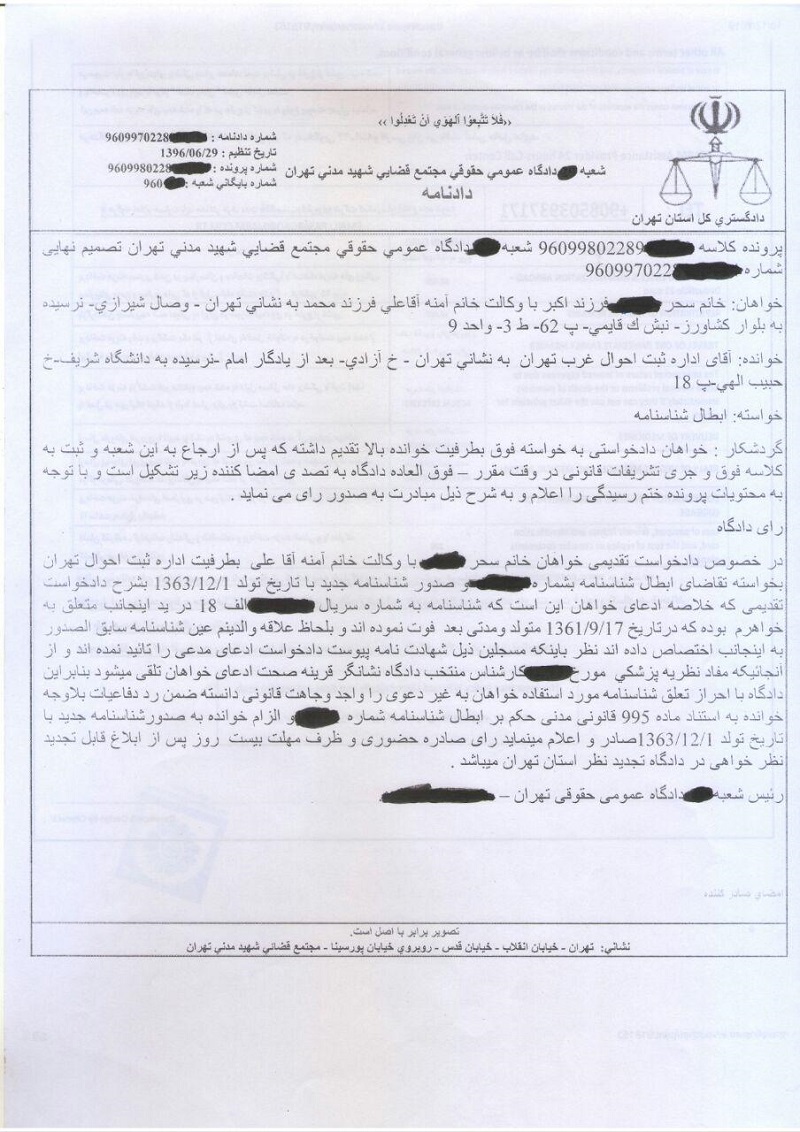

نمونه رای تایید فسخ قرارداد

در ادامه دو مورد رای نمونه فسخ قرارداد را برای شما ارائه کرده ایم:

آخرین دیدگاهها